Page 509 - Asseall Book PDF

P. 509

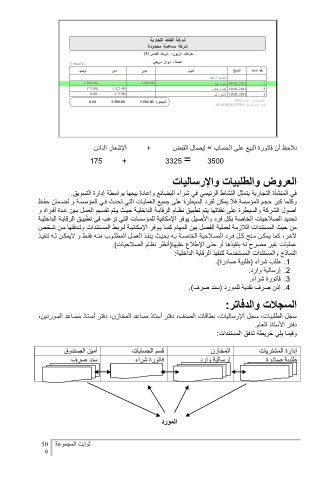

الإشعار الدائن نلاحظ أن فاتورة البيع على الحساب = إيصال القبض +

113 +

=1113 1344

العروض والطلبيات والإرساليات

في المنشأة التجارية يتمثل النشاط الرئيسي في شراء البضائع وإعادة بيعها بواسطة إدارة التسويق.

وكلما كبر حجم المؤسسة فلا يمكن لفرد السيطرة على جميع العمليات التي تحدث فاي المؤسساة و لضامان حفاظ

أصول الشركة والسيطرة على نفقاتها يتم تطبيق نظاام الرقاباة الداخلياة حياث ياتم تقسايم العمال باين عادة أفاراد و

تحديد الصلاحيات الخاصة بكل فرد والأصيل يوفر الإمكانية للمؤسسات التي ترغب في تطبياق الرقاباة الداخلياة

من حيث المستندات اللازمة لعملية الفصل بين المهام كماا ياوفر الإمكانياة لاربط المساتندات وتادفقها مان شاخص

لآخر ،كما يمكان مانح كال فارد الصالاحية الخاصاة باه بحياث ينفاذ العمال المطلاوب مناه فقاط و لايمكان لاه تنفياذ

عمليات غير مصرح له بتفيذها أو حتى الإطلاع عليها(أنظر نظام الصلاحيات).

النماذج والمستندات المستخدمة لتنفيذ الرقابة الداخلية:

.1طلب شراء (طلبية صادرة).

.1إرسالية وارد.

.1فاتورة شراء.

.2إذن صرف نقدية للمورد (سند صرف).

السجلات والدفاتر:

سجل الطلبيات ،سجل الإرساليات ،بطاقات الصنف ،دفتر أستاذ مساعد المخازن ،دفتر أساتاذ مسااعد الماوردين،

دفتر الأستاذ العام.

وفيما يلي خريطة تدفق المستندات:

أمين الصندوق قسم الحسابات المخازن إدارة المشتريات

سند صرف فاتورة شراء إرسالية وارد طلبية صادرة

المورد

ثوابت المجموعة 21

1