Page 514 - Asseall Book PDF

P. 514

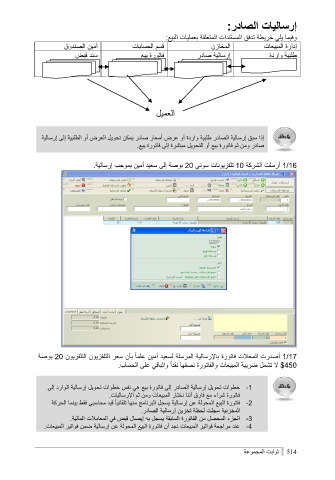

إرساليات الصادر:

وفيما يلي خريطة تدفق المستندات المتعلقة بعمليات البيع:

أمين الصندوق قسم الحسابات المخازن إدارة المبيعات

سند قبض

فاتورة بيع إرسالية صادر طلبية واردة

العميل

إذا سبق إرسالية الصادر طلبية واردة أو عرض أسعار صادر يمكن تحويل العرض أو الطلبية إلى إرسالية

صادر ومن ثم فاتورة بيع أو التحويل مباشرة إلى فاتورة بيع.

1/13أرسلت الشركة 14تلفزيونات سوني 14بوصة إلى سعيد أمين بموجب إرسالية.

1/11أصدرت المحلات فاتورة بالإرسالية المرسلة لسعيد أمين علماً بأن سعر التلفزيون التلفزيون 14بوصة

$234لا تشمل ضريبة المبيعات والفاتورة نصفها نقداً والباقي على الحساب.

خطوات تحويل إرسالية الصادر إلى فاتورة بيع هي نفس خطوات تحويل إرسالية الوارد إلى -1

فاتورة شراء مع فارق أننا نختار المبيعات ومن ثم الإرساليات.

-1

فاتورة البيع المحولة عن إرسالية يسجل البرنامج منها تلقائياً قيد محاسبي فقط بينما الحركة

المخزنية سجلت لحظة تخزين إرسالية الصادر. -1

-2

الجزء المحصل من الفاتورة السابقة يسجل به إيصال قبض في المعاملات المالية.

عند مراجعة فواتير المبيعات نجد أن فاتورة البيع المحولة عن إرسالية ضمن فواتير المبيعات.

204ثوابت المجموعة