Page 507 - Asseall Book PDF

P. 507

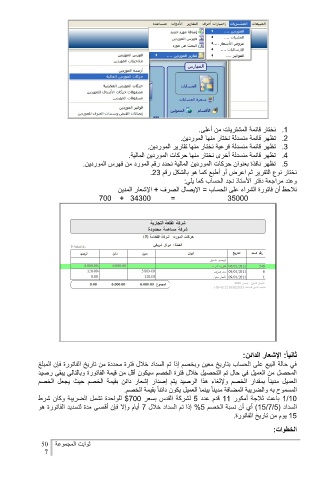

.1نختار قائمة المشتريات من أعلى.

.1تظهر قائمة منسدلة نختار منها الموردين.

.1تظهر قائمة منسدلة فرعية نختار منها تقارير الموردين.

.2تظهر قائمة منسدلة أخرى نختار منها حركات الموردين المالية.

.3تظهر نافذة بعنوان حركات الموردين المالية نحدد رقم المورد من فهرس الموردين.

نختار نوع التقرير ثم اعرض أو أطبع كما هو بالشكل رقم .11

وعند مراجعة دفتر الأستاذ نجد الحساب كما يلي:

نلاحظ أن فاتورة الشراء على الحساب = الإيصال الصرف +الإشعار المدين

144 + 12144 = 13444

ثانياً :الإشعار الدائن:

في حالة البيع على الحساب بتاريخ معين وبخصم إذا تم السداد خلال فترة محددة من تاريخ الفاتورة فإن المبلغ

المحصل من العميل في حال تم التحصيل خلال فترة الخصم سيكون أقل من قيمة الفاتورة وبالتالي يبقى رصيد

العميل مديناً بمقدار الخصم ولإلغاء هذا الرصيد يتم إصدار إشعار دائن بقيمة الخصم حيث يجعل الخصم

المسموح به والضريبة المضافة مديناً بينما العميل يكون دائناً بقيمة الخصم.

1/14باعت ثلاجة أمكور 11قدم عدد 3لشركة القدس بسعر $144للواحدة تشمل الضريبة وكان شرط

السداد ( )13/1/3أي أن نسبة الخصم %3إذا تم السداد خلال 1أيام وإلا فإن أقصى مدة لتسديد الفاتورة هو

13يوم من تاريخ الفاتورة.

الخطوات:

ثوابت المجموعة 21

2