Page 484 - Asseall Book PDF

P. 484

وهو مكون من ثلاثة أجزاء أساسية جانب للمدين وجانب للدائن وجانب للرصيد ويجدر التنويه أنه بمجرد تخزين

القيد المحاسبي يتم الترحيل والترصيد في الحسابات المختصة بدفتر الأستاذ.

دفتر يومية المخازن:

وهاو دفتار ياتم تساجيل العملياات المخزنياة بالكمياات الاواردة أو الصاادرة إلاى ومان المخاازن ،وكاذلك عملياات

التصنيع وأرصدة البضائع في بداية المدة.

دفتر أستاذ المخازن:

وفيه يتم ترحيل وترصيد جميع العملياات المخزنياة إلاى الأصاناف الخاصاة بهاا ومان الجادير بالاذكر أن الأصايل

يقوم بتسجيل الحركات المخزنية بطريقة آلية ،ومن ثم ترحيلها وترصيدها بمجرد تسجيل المستندات المخزنياة أو

المستندات المحاسبية المخزنية.

ويلاحظ أن الأصيل يراعي الأركان الواجاب توافرهاا فاي المساتند الجياد مان حياث اسام الشاركة وعنوانهاا واسام

المستند وعنوانه وإذا كان المستند داخلي فإنه يعطيه رقماً مسلسلاً ،وكاذلك المساتند واضاح مان حياث المحتوياات

والتنسيق وحجمه وشكل مناسب ومستوفي جميع أركان المستند ،كما أن الدفاتر المحاسابية أو المخزنياة مساتوفية

لجميع الشروط القانونية الواجب توافرهاا فاي أي دفتار مان حياث أرقاام المسلسالة فاي دفتار اليومياة خاناة للمادين

والدائن وخانة لشرح القيد وخانة للتاريخ كذلك دفتر ،وكذلك الأستاذ العام ويومية المخازن وأستاذ المخازن.

فهرس الحسابات:

هاو عباارة عان قائماة أو كشاف لجمياع الحساابات الموجاودة فاي دفتار الأساتاذ ،مقسامة فاي مجموعاات متناساقة

ومتجانسة ،بحيث يسهل الرجوع أو الإضافة إليها عند الحاجة".

وفاي البارامج المحاسابية الجااهزة لا يمكان تساجيل أي قياد محاسابي بادون وجاود دليال حساابات بمعناى أن دليال

الحسابات هو نقطة البداية في العمال علاى البارامج المحاسابية ،إذ أن الترمياز يسابق التساجيل ويلاحاظ أناه يمكان

إعداد دليل الحسابات بالطريقة الرقمية إما بطريقة المجموعات أو الكتل الرقمية أو طريقة الأرقام العشرية ،وبعد

ذلك يمكن البحث عن الحسابات أبجدياً ،ولكن الأساس في الترميز وإعداد الدليل هو الترميز الرقمي .

التقارير:

إذا كانت البيانات تدخل إلى النظام المحاسبي محمولة المستندات ،فإن المعلومات تخرج من النظام محمولاة علاى

وسائط تسمى تقارير ،إن برنامج الأصيل يوفر مجموعة متكاملة من التقارير سواء كانت محاسبية أو مخزنية أو

تتعلق بالضرائب أو بالعملات أو حتى بالمستندات ...الخ.

إن برنامج الأصيل يصدر عنه حوالي 844تقرير مختلف أنظر الشكل رقم (:)2

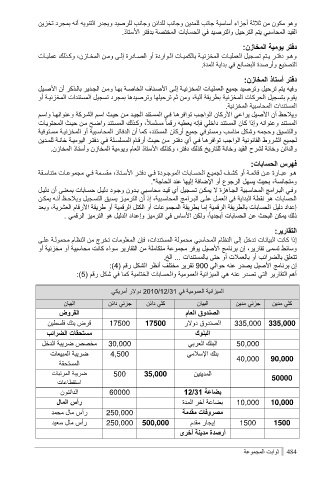

أهم التقارير التي تصدر عنه هي الميزانية العمومية والحسابات الختامية كما في شكل رقم (:)3

الميزانية العمومية في 1414/11/11دولار أمريكي

البيان كلي دائن جزئي دائن البيان كلي مدين جزئي مدين

القروض 17500 17500 الصندوق العام 335,000 335,000

قرض بنك فلسطين الصندوق دولار 50,000

مستحقات الضرائب 30,000 40,000 90,000

مخصص ضريبة الدخل 4,500 البنوك

ضريبة المبيعات البنك العربي 50000

بنك الإسلامي

المستحقة 10,000 10,000

500 35,000 المدينين 1500 1500

ضريبة المرتبات

استقطاعات 60000 بضاعة 12/01

بضاعة آخر المدة

الدائنون 250,000 مصروفات مقدمة

رأس المال 250,000 500,000

رأس مال محمد إيجار مقدم

رأس مال سعيد أرصدة مدينة أخرى

484ثوابت المجموعة