Page 405 - Asseall Book PDF

P. 405

ثانيا :المنشآت التي تبقي لها بضاعة في الميناء:

بعض المنشآت التي تستورد بضائع من الخارج يتبقى لها جزء منها في مخازن الميناء.

مثال:

قررت المنشأة القيام بعملية استيراد شحنة من البضائع من إحدى الشركات الأمريكية ويبلغ ثمن الشاحنة

واصل إلي الميناء . $144.444

اشترطت الشركة الأمريكية على المنشأة أن تقوم بفتح اعتماد مالي في بنك س بقيمة .$144.444

مع العلم أن هناك تكلفة إضافية $34.444بالإضافة إلى ثمنها الأصلي موزعة كالتالي:

$1444-1رسوم ميناء.

$1444-1رسوم تأمين.

$13444-1جمارك.

$13444-2أجرة المخلص.

$1444-2أجرة نقل وعتالة.

$11444-3قيمة الضريبة المضافة.

قامت المنشاة بفتح اعتماد لدى البنك س بقيماة . $144.444كاذلك قامات بتحويال $34.444لحسااب

المخلص

وقررت المنشأة الإبقاء على نصف البضاعة في المخازن الموجودة في الميناء.

أولا :نقوم بفتح الحسابات التالية:

.1فتح حساب باسم و رقم الاعتماد.

.1فتح حساب للمخلص(إن لم يكن له حساب)

.1فتح حسابات المتعلقة و المتأثرة بعملية الاستيراد مثل الجمرك و أجارة المخلاص وكاذلك النقال و أي

حسابات أخرى .

.2فتح حساب للمورد(إن لم يكن له حساب ).

.3فتح حساب لبضاعة في الميناء و تصنيفها كحساب ميزانية.

ثانيا :المعالجة المحاسبية

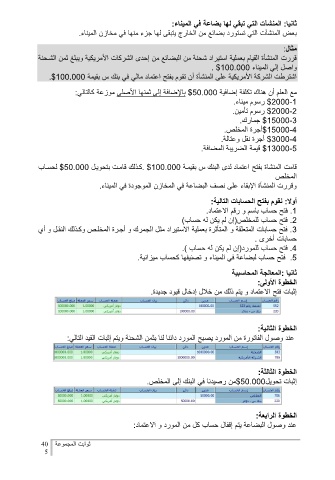

الخطوة الأولى:

إثبات فتح الاعتماد و يتم ذلك من خلال إدخال قيود جديدة.

الخطوة الثانية:

عند وصول الفاتورة من المورد يصبح المورد دائنا لنا بثمن الشحنة ويتم إثبات القيد التالي:

الخطوة الثالثة:

إثبات تحويل$34.444من رصيدنا في البنك إلى المخلص.

الخطوة الرابعة:

عند وصول البضاعة يتم إقفال حساب كل من المورد و الاعتماد:

ثوابت المجموعة 41

2