Page 141 - Asseall Book PDF

P. 141

يحدد نوع الحساب موزع أو وكيل تصنيف

مشروع :

إذا كان الحساب متعلق بالمقاولات والمشاريع وهي إحدى طرق التعامل مع المقاولات.

يتم إضافة حساب رئسي باسم المقاولة ويصنف ميزانياة عمومياة إذا كاان المشاروع تحات

التنفيذ ،أماا إذا كاان المشاروع ساينجز و ينفاذ خالال السانة الحالياة يصانف حسااب أربااح

وخسائر.

تكاليف المشروع تصنف حساب مشروع تتبع حساب المقاولة الرئيس طبيعتها مدين فقط.

إيرادات المقاولة تصنف حساب مشروع تتبع حساب المقاولة الرئيس طبيعتها دائن فقط.

إن اساتخدام تصانيف مشاروع يترتاب علياه إضاافة حساابات لكال مشاروع علاى حادة و

لايمكن استخدام حسابات مشروع لمشروع آخرمما يترتاب علياه أن يكاون عادد الحساابات

في فهرس الحسابات كبيرا.

يفضاال لإدارة حسااابات المقاااولات إسااتخدام الأقسااام والمشاااريع حيااث تسااجل حركااات

المشروعات مهما اختلفت على نفس الحساب مع تحديد القسم الذي تخصه الحركة المالية

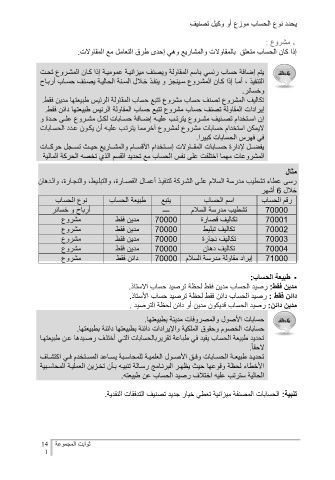

مثال

رسى عطاء تشطيب مدرسة السلام علاى الشاركة لتنفياذ أعماال القصاارة ،والتبلايط ،والنجاارة ،والادهان

خلال 3أشهر

نوع الحساب يتبع طبيعة الحساب اسم الحساب رقم الحساب

أرباح و خسائر 14444تشطيب مدرسة السلام ــــ

مشروع 14444مدين فقط تكاليف قصارة 14441

مشروع 14444مدين فقط تكاليف تبليط 14441

مشروع 14444مدين فقط تكاليف نجارة 14441

مشروع 14444مدين فقط تكاليف دهان 14442

مشروع 11444إيراد مقاولة مدرسة السلام 14444دائن فقط

طبيعة الحساب:

مدين فقط :رصيد الحساب مدين فقط لحظة ترصيد حساب الاستاذ.

دائن فقط :رصيد الحساب دائن فقط لحظة ترصيد حساب الأستاذ.

مدين دائن :رصيد الحساب قديكون مدين أو دائن لحظة الترصيد .

حسابات الأصول والمصروفات مدينة بطبيعتها.

حسابات الخصوم وحقوق الملكية والإيرادات دائنة بطبيعتها دائنة بطبيعتها.

تحديد طبيعة الحساب يفيد في طباعة تقريربالحسابات التاي أختلاف رصايدها عان طبيعتهاا

لاحقاً.

تحدياد طبيعاة الحساابات وفاق الأصاول العلمياة للمحاسابة يسااعد المساتخدم فاي اكتشااف

الأخطاء لحظة وقوعها حيث يظهار البرناامج رساالة تنبياه باأن تخازين العملياة المحاسابية

الحالية سترتب عليه اختلاف رصيد الحساب عن طبيعته.

تنبية :الحسابات المصنفة ميزانية تعطي خيار جديد تصنيف التدفقات النقدية.

ثوابت المجموعة 04

0