Page 140 - Asseall Book PDF

P. 140

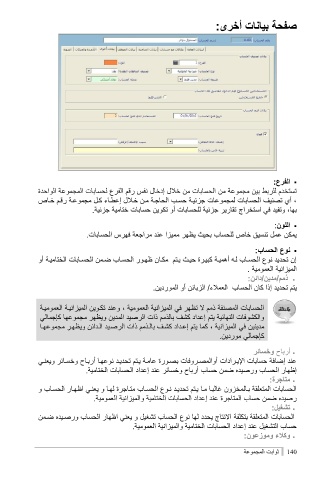

صفحة بيانات أخرى:

الفرع:

تستخدم للربط بين مجموعة من الحسابات من خلال إدخال نفس رقم الفرع لحسابات المجموعة الواحدة

،أي تصنيف الحسابات لمجموعات جزئياة حساب الحاجاة مان خالال إعطااء كال مجموعاة رقام خااص

بها ،وتفيد في استخراج تقارير جزئية للحسابات أو تكوين حسابات ختامية جزئية.

اللون:

يمكن عمل تنسيق خاص للحساب بحيث يظهر مميزا عند مراجعة فهرس الحسابات.

نوع الحساب:

إن تحديد نوع الحسااب لاه أهمياة كبيارة حياث ياتم مكاان ظهاور الحسااب ضامن الحساابات الختامياة أو

الميزانية العمومية .

ذمم/مدين/دائن:

يتم تحديد إذا كان الحساب العملاء /الزبائن أو الموردين.

الحسابات المصنفة ذمم لا تظهر في الميزانية العمومية ،وعند تكاوين الميزانياة العمومياة

والكشوفات النهائية يتم إعداد كشف بالذمم ذات الرصيد المدين ويظهر مجموعها كإجمالي

مدينين في الميزانية ،كما يتم إعاداد كشاف بالاذمم ذات الرصايد الادائن ويظهار مجموعهاا

كإجمالي موردين.

أرباح وخسائر

عند إضافة حسابات الإيارادات أوالمصاروفات بصاورة عاماة ياتم تحدياد نوعهاا أربااح وخساائر ويعناي

إظهار الحساب ورصيده ضمن حساب أرباح وخسائر عند إعداد الحسابات الختامية.

متاجرة:

الحسابات المتعلقة باالمخزون غالباا ماا ياتم تحدياد ناوع الحسااب متااجرة لهاا و يعناي اظهاار الحسااب و

رصيده ضمن حساب المتاجرة عند إعداد الحسابات الختامية والميزانية العمومية.

تشغيل:

الحسابات المتعلقة بتكلفة الانتاج يحدد لها نوع الحساب تشغيل و يعني اظهار الحساب ورصايده ضامن

حساب التشغيل عند إعداد الحسابات الختامية والميزانية العمومية.

وكلاء وموزعون:

041ثوابت المجموعة