Page 563 - Asseall Book PDF

P. 563

دائن فقط دولار إيرادات 144 إيرادات أخرى 1441

دائن فقط دولار ومصروفات 4 تبرعات 1442

دائن فقط دولار فوائد بنكية 1443

مدين فقط دولار إيرادات 144 1444

مدين فقط دولار ومصروفات 4 المصروفات العامة 8001

مدين فقط دولار الرواتب 8002

مدين فقط دولار إيرادات 144 الإيجار 8003

مدين فقط دولار ومصروفات 4 م.بلدية 8004

مدين فقط دولار ــــ م .هاتف 8005

مدين فقط دولار إيرادات م.ضيافة 8006

مدين فقط دولار ومصروفات 800 م.نثرية 8007

0

إيرادات عمولات بنكية

ومصروفات 800

0

إيرادات

ومصروفات 800

0

إيرادات

ومصروفات 800

0

إيرادات

ومصروفات 800

0

إيرادات

ومصروفات 800

0

إيرادات

ومصروفات 800

0

إيرادات

ومصروفات

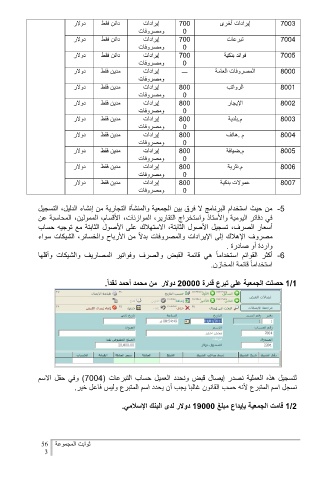

-3من حيث استخدام البرنامج لا فرق بين الجمعية والمنشأة التجارية من إنشاء الدليل ،التسجيل

في دفاتر اليومية والأستاذ واستخراج التقارير ،الموازنات ،الأقسام ،الممولين ،المحاسبة عن

أسعار الصرف ،تسجيل الأصول الثابتة ،الاستهلاك على الأصول الثابتة مع توجيه حساب

مصروف الإهلاك إلى الإيرادات والمصروفات بدلاً من الأرباح والخسائر ،الشيكات سواء

واردة أو صادرة .

-3أكثر القوائم استخداماً هي قائمة القبض والصرف وفواتير المصاريف والشيكات وأقلها

استخداماً قائمة المخازن.

1/1حصلت الجمعية على تبرع قدرة 23333دولار من محمد أحمد نقداً.

لتسجيل هذه العملية نصدر إيصال قبض ونحدد العميل حساب التبرعات ( )1442وفي حقل الاسم

نسجل اسم المتبرع لأنه حسب القانون غالبا يجب أن يحدد اسم المتبرع وليس فاعل خير.

1/2قامت الجمعية بإيداع مبلغ 13333دولار لدى البنك الإسلامي.

ثوابت المجموعة 26

2