Page 543 - Asseall Book PDF

P. 543

المؤسسات الخدمية

المنشآت الخدمية هي التي تقدم أعمال وخدمات تتطلب فيمن يقدمها مهارات عالية من التخصص

والتدريب والتخصص قد يحتاج إلى مؤهلات علمية وأكاديمية فيمن يقدمها ويبيع الخدمة ،كما أن من

يزاول هذه المهن قد يحتاج بعد التأهيل العلمي إلى تدريب عملي.

ومن أمثلة هذه المنشآت الخدمية عيادات الإطباء ومكاتب الهندسة والمحاماة والمحاسبة وهذه المهن

يشترط فيمن يمارسها أن يكون مؤهل علمياً وعملياً وتمتاز هذه المهن بأنها لا تبيع بضائع بل تبيع

خدمات والتي يطلق عليها البعض الأتعاب.

وعلى شاكلتها المهن الحرفية التي يشترط فيمن يمارسها أن يكون تلقى تدريباً كافياً لممارسة المهنة

دون الحصول على مؤهل أكاديمي.

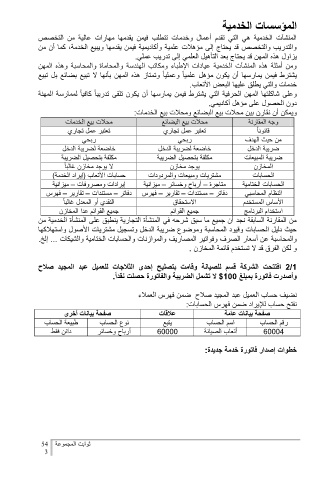

ويمكن أن نقارن بين محلات بيع البضائع ومحلات بيع الخدمات:

محلات بيع الخدمات محلات بيع البضائع وجه المقارنة

تعتبر عمل تجاري تعتبر عمل تجاري قانوناً

ربحي ربحي من حيث الهدف

خاضعة لضريبة الدخل خاضعة لضريبة الدخل ضريبة الدخل

مكلفة بتحصيل الضريبة مكلفة بتحصيل الضريبة ضريبة المبيعات

لا يوجد مخازن غالباً

يوجد مخازن المخازن

حسابات الأتعاب (إيراد الخدمة) مشتريات ومبيعات والمردودات الحسابات

الحسابات الختامية متاجرة – أرباح وخسائر – ميزانية إيرادات ومصروفات – ميزانية

النظام المحاسبي دفاتر – مستندات – تقارير – فهرس دفاتر – مستندات – تقارير – فهرس

النقدي أو المعدل غالباً

الاستحقاق الأساس المستخدم

جميع القوائم عدا المخازن جميع القوائم استخدام البرنامج

من المقارنة السابقة نجد أن جميع ما سبق شرحه في المنشأة التجارية ينطبق على المنشأة الخدمية من

حيث دليل الحسابات وقيود المحاسبة وموضوع ضريبة الدخل وتسجيل مشتريات الأصول واستهلاكها

والمحاسبة عن أسعار الصرف وفواتير المصاريف والموازنات والحسابات الختامية والشيكات ...إلخ.

و لكن الفرق قد لا تستخدم قائمة المخازن .

2/1افتتحت الشركة قسم للصيانة وقامت بتصليح إحدى الثلاجات للعميل عبد المجيد صلاح

وأصدرت فاتورة بمبلغ $133لا تشمل الضريبة والفاتورة حصلت نقداً.

نضيف حساب العميل عبد المجيد صلاح ضمن فهرس العملاء

نفتح حساب للإيراد ضمن فهرس الحسابات:

صفحة بيانات أخرى علاقات صفحة بيانات عامة

طبيعة الحساب نوع الحساب يتبع اسم الحساب رقم الحساب

دائن فقط أرباح وخسائر 34444 أتعاب الصيانة 34442

خطوات إصدار فاتورة خدمة جديدة:

ثوابت المجموعة 24

2