Page 323 - Asseall Book PDF

P. 323

ينطبق معظم الشرح السابق الخاص ب إدخرال طلبيرات واردة جديردة علاى الجازء المتعلاق

ب إصدار فواتير بيرع جديردة .وبنااء علياه تجنبااً للتكارار ومحافظاة علاى ظهاور الكتااب

بحجم مناسب للتعامل من قبل القارئ ؛ تم تجنب إعادة الشرح .

مع ملاحظة الاختلافات التالية:

رقم الفاتورة:

الطلبيات الجديدة يتم استلامها من الزبون فبالتالي يكون تسلسل الدفاتر يتباع للزباون أماا بالنسابة لفاواتير

البيع فهي مستندات داخلية يتبع تسلسلها لدفاتر المستخدم.

تاريخ الاستحقاق:

تااريخ اساتحقاق الفااتورة .يظهار تنوياه خااص باذلك عناد الادخول أو الخاروج مان المجموعاة ( راجاع

الثوابت أو F11الثوابت العامة الدخول والخروج من المجموعات/النظام)

رقم المستند:

يستخدم كمرجع لإضافة رقم تسلسلي داخلي ،وفق حاجة المستخدم.

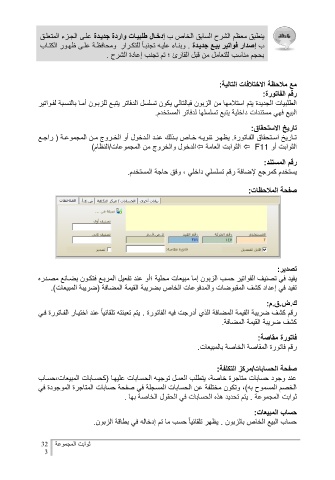

صفحة الملاحظات:

تصدير:

يفيد في تصنيف الفواتير حسب الزبون إما مبيعات محلية ؛أو عند تفعيل المرباع فتكاون بضاائع مصادره

تفيد في إعداد كشف المقبوضات والمدفوعات الخاص بضريبة القيمة المضافة (ضريبة المبيعات).

ك.ض.ق.م:

رقم كشف ضريبة القيمة المضافة الذي أدرجت فيه الفاتورة .يتم تعبئته تلقائياً عند اختياار الفااتورة فاي

كشف ضريبة القيمة المضافة.

فاتورة مقاصة:

رقم فاتورة المقاصة الخاصة بالمبيعات.

صفحة الحسابات/مركز التكلفة:

عند وجود حسابات متاجرة خاصة ،يتطلب العمال توجياه الحساابات عليهاا (كحساابات المبيعات،حسااب

الخصم المسموح به) ،وتكون مختلفة عن الحسابات المسجلة في صفحة حسابات المتاجرة الموجودة في

ثوابت المجموعة .يتم تحديد هذه الحسابات في الحقول الخاصة بها .

حساب المبيعات:

حساب البيع الخاص بالزبون .يظهر تلقائياً حسب ما تم إدخاله في بطاقة الزبون.

ثوابت المجموعة 22

2