Page 178 - Asseall Book PDF

P. 178

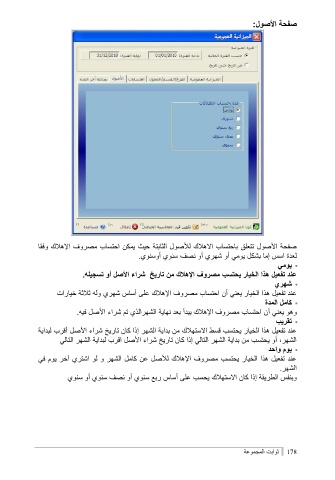

صفحة الأصول:

صفحة الأصول تتعلق باحتساب الاهلاك للأصول الثابتة حيث يمكن احتساب مصروف الإهلاك وفقا

لعدة اسس إما بشكل يومي أو شهري أو نصف سنوي أوسنوي.

يومي

عند تفعيل هذا الخيار يحتسب مصروف الإهلاك من تاريخ شراء الأصل أو تسجيله.

شهري

عند تفعيل هذا الخيار يعني أن احتساب مصروف الإهلاك على أساس شهري وله ثلاثة خيارات

كامل المدة

وهو يعني أن احتساب مصروف الإهلاك يبدأ بعد نهاية الشهرالذي تم شراء الأصل فيه.

تقريب

عند تفعيل هذا الخيار يحتسب قسط الاستهلاك من بداية الشهر إذا كان تاريخ شراء الأصل أقرب لبداية

الشهر ،أو يحتسب من بداية الشهر التالي إذا كان تاريخ شراء الأصل اقرب لبداية الشهر التالي

يوم واحد

عند تفعيل هذا الخيار يحتسب مصروف الإهلاك للأصل عن كامل الشهر و لو اشتري آخر يوم في

الشهر.

وبنفس الطريقة إذا كان الاستهلاك يحسب على أساس ربع سنوي أو نصف سنوي أو سنوي

028ثوابت المجموعة